Frente a una inflación que le cuesta horrores bajar del 3% mensual, y en medio de las negociaciones con el Fondo Monetario Internacional (FMI), en las últimas semanas el Banco Central (BCRA) modificó notoriamente el ritmo de ajuste del dólar oficial y las tasas de interés de política monetaria. ¿Qué variable gana la carrera ahora? ¿Qué inversiones ganan atractivo en este nuevo escenario? Para responder estas preguntas, Ámbito dialogó con distintos especialistas en la materia.

La inflación se aceleró en el comienzo de 2022

El martes pasado el INDEC informó que la inflación se aceleró al 3,9% en enero, por lo cual anotó su mayor nivel desde abril de 2021. Si bien en términos interanuales los precios siguieron aumentando a un ritmo cercano al 51%, las consultoras y entidades financieras que participaron del último REM del BCRA estiman un incremento de 55% para todo 2022.

Ya en el corto plazo el sector privado espera que los precios suban más de 4% tanto en febrero como en marzo, impulsados por cuestiones estacionales. Además de este factor y de la importante inercia del proceso inflacionario, las expectativas alcistas se apoyan en esperados ajustes de precios relativos que van a contramano de la desaceleración tan ansiada.

Por un lado está la cuestión de las tarifas de los servicios de energía. En marzo habría un aumento, aunque en el marco del acuerdo con el FMI existen presiones para que haya más correcciones, ya que sería una de las pocas vías para acercarse a la reducción del déficit fiscal estipulada en el entendimiento con el organismo sin afectar a los sectores de más bajos ingresos.

En paralelo, el BCRA aceleró la tasa de devaluación en el mercado cambiario oficial, por lo cual el tipo de cambio ya viene avanzando a un ritmo anualizado cercano al 40%. Respecto de esta variable el Gobierno trata de mostrar cautela, ya que si bien un mayor «crawling peg» puede mejorar la competitividad del sector exportador e incentivar la liquidación de divisas, también puede acelerar aún más la dinámica de los precios.

Segunda suba de tasas en el año: ¿empatan a la inflación?

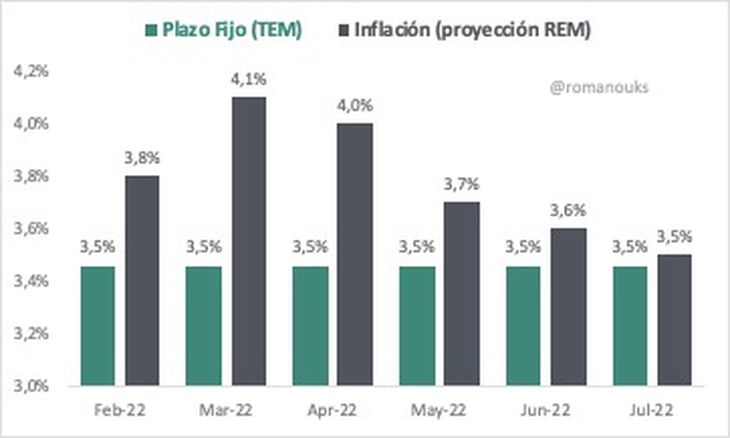

En cuanto a las tasas de interés, la autoridad monetaria decidió el último jueves incrementar los rendimientos. La tasa efectiva anual (TEA) que pagan las Leliqs a 28 días escaló desde el 48,3% al 51,9%. Asimismo, el retorno de los plazos fijos pasó del 46,8% al 50,4% (3,5% mensual).

El economista Santiago Manoukian sostuvo a este medio que al comparar la tasa con la inflación debe mirarse la inflación esperada y no la pasada. Bajo esa perspectiva, remarcó que “con una inflación esperada del 4% entre febrero y abril, la tasa resultaría insuficiente”. “Para que un plazo fijo tradicional empate contra la inflación, la tasa nominal anual (TNA) debería subir al 48%, bien por arriba del 41,5% actual. En este contexto, el plazo fijo UVA sigue siendo una opción rentable al menos en el corto plazo”, detalló.

Fuente: Santiago Manoukian

Tasas vs Dólar

Si bien los rendimientos en pesos todavía no son positivos en términos reales, sí se ubican por encima de la depreciación que viene arrojando la moneda local. “Este diferencial debería contribuir a desincentivar la dolarización de portafolios, quitándole presión a la brecha cambiaria”, sostuvieron desde la consultora Equilibra en un informe publicado esta semana.

“La suba de tasas le va a permitir al BCRA seguir acelerando el crawling-peg del tipo de cambio oficial, hoy en 3% mensual, hasta la zona del 3,5% sin desalinear incentivos, al contribuir en la reconstrucción de la demanda de pesos”, acotó la entidad que dirige Martín Rapetti.

Por su parte, el investigador del Centro de Estudios de Estado y Sociedad (CEDES) Joaquín Waldman destacó que “más allá del detalle fino, en 2021 las variables nominales (tasas, dólar e inflación) estaban jugando en distintas canchas, mientras que ahora se están acercando”.

“El BCRA está empezando a compatibilizar las subas para no generar incentivos problemáticos. Para acelerar el crawling peg tenía que subir tasas ya que sino los exportadores tienen incentivos a no liquidar sus ventas y tomar crédito barato en moneda local; si la expectativa es que el dólar suba, al empresario le conviene traer los dólares más adelante cuando su precio sea mayor y, mientras tanto, apalancarse en pesos”, profundizó.

Qué inversiones ganan atractivo

Fernando Ziade, Managing Director de Adcap Grupo Financiero, resaltó que «en un contexto de suba de tasas del BCRA, el mercado le asigna valor a los activos de tasa variable por sobre los de tasa fija».

Por lo tanto, aseveró, en las últimas semanas el mercado incrementó su demanda por activos atados a la tasa Badlar (soberanos, subsoberanos y corporativos), en especial de corta duración.

«En la parte corta soberana, encontramos el bono AA22 con un spread en torno a tasa Badlar + 1%; también al PBY22, que cotiza en torno a Badlar + 2%; y a los créditos corporativos de primera línea de duration, de entre 6 y 12 meses, con un spread de alrededor de Badlar + 1,5%», puntualizó Ziade, aunque aclaró que los inversores siguen ponderando alto los títulos atados a la inflación (CER), que fueron los más solicitados en 2021.

Presión para el Tesoro

Los nuevos ajustes incluyeron también el incremento hasta el 52,6% de la TEA de las Leliqs a 180 días que el Central creó el mes pasado. De esta forma empataron al rendimiento que el Tesoro convalidó en la última licitación de deuda en pesos para la Lede con vencimiento en julio de este año.

“El Tesoro convalidó una suba importante de tasas en la última licitación, pero es probable que haya más ajustes cuando los vencimientos sean más abultados y se requiera un mayor esfuerzo para conseguir financiamiento neto. Los bancos hoy pueden usar como encajes tanto instrumentos del Central como instrumentos del Tesoro. Si pagan lo mismo, eligen quedarse con los activos del BCRA que tienen menos riesgo de default”, explicó Waldman.

Manoukian coincidió en la necesidad de ofrecer este “premio” de tasas, en un contexto en el cual el Gobierno debería conseguir nuevo endeudamiento en el mercado por cerca del 1,8% del PBI para cumplir con el objetivo de reducir desde el 3,7% al 1% la emisión monetaria sobre el producto, lineamiento planteado por el ministro Martín Guzmán cuando anunció el entendimiento con el FMI.

Por su parte, en Equilibra sostienen que ese “gap” de tasas debería ser de al menos 3 puntos porcentuales.

Esta presión aumentaría si es que hay nuevos ajustes en las tasas del BCRA, algo que la mayoría de los especialistas considera probable.

“Tener tasas reales positivas es una de las claves para estabilizar la demanda de pesos, desalentar la demanda de cobertura en moneda dura y cortar la presión contra las reservas. Más aún en una economía bimonetaria, que obliga muchas veces al Banco Central a sobrerreaccionar para desincentivar la demanda de dólares”, dijo Manoukian.

““Si la autoridad monetaria está realmente comprometida en otorgar tasas positivas, y la inflación se mantiene en estos niveles, va a estar obligado a incrementar nuevamente los retornos, aunque no creo que vaya a apurarse demasiado ni a realizar ajustes bruscos”, proyectó.

En resumen, la carrera entre las variables sigue teniendo a la inflación a la cabeza. Sin embargo, las tasas ya se acercaron bastante y le ganan al ritmo de devaluación, incentivando algunas inversiones en moneda local y agrandando el margen para un «crawling peg» más acelerado.

Fuente Ámbito

Recomendados

Llaman a un apagón y cacerolazo para la apertura de sesiones 2025

A qué hora habla Javier Milei en la apertura de sesiones

Aumenta la nafta: desde cuándo y a cuánto queda el litro de súper en Santiago del Estero