El secretario de Comercio Interior y Exterior, Matías Tombolini le pidió a los industriales “colaboración” para contener la suba de los precios y les anticipó que comenzará a reunirse con las “cadenas de valor” para ordenar los precios relativos.

Al Gobierno llegó un trabajo del centro de investigación Cifra- CTA que da cuenta de que fue en la industria donde hubo una mayor recuperación en los márgenes de ganancia, y donde los precios fabriles se “despegaron” de la trayectoria del resto de la economía. Así se desprende del último informe de coyuntura, realizado por los investigadores Pablo Manzanelli y Leandro Amoretti.

En el almuerzo de la semana pasada entre Tombolini y la mesa chica de la UIA, el tema central fueron los problemas de las importaciones, pero también hubo un “capítulo de precios”, según contaron. “El criterio va a ser el de acomodar los precios relativos”, contó uno de los presentes. “Será un análisis por sector, y no por empresa”, agregó. Uno de los sectores que se mencionó como ejemplo de reunir al Gobierno con las cadenas de valor fue el textil.

En su último informe, el centro Cifra hace referencia a la vinculación de la regresividad distributiva con la dinámica de precios relativos. Allí da cuenta de que pese a la fuerte suba de los precios (inflación interanual del 71% en julio), la actividad se mantiene, con ascenso de 1,3% entre diciembre del 2021 y junio del 2022, con un desempleo que se redujo al 7%. Sin embargo, la aceleración de la inflación “anuló” la posibilidad de que se recuperen los salarios reales: los trabajadores registrados se redujeron 2,1% en el segundo trimestre de 2022 contra el último trimestre de 2019. En los no registrados, la caída ascendió al 3,4%.

Según el mismo trabajo, la reducción del salario real fue una de las causas de la caída de la participación de los trabajadores en el ingreso. La remuneración del trabajo asalariado pasó del 53,3% del valor agregado al 46,9%, entre el primer trimestre del 2017 y del 2022. De la caída de más de 7 puntos porcentuales, casi 4 se perdieron entre 2020 y 2021. La “contracara”, es la recomposición de los márgenes de ganancia. El excedente de explotación pasó del 42,7% al 47,8% entre 2017 y 2022 (primer trimestre), con el mayor incremento verificado entre 2020 y 2022.

Si se analiza por apertura sectorial, Cifra da cuenta que fue en la industria donde se puso de “manifiesto una mayor recuperación de los márgenes de ganancia”, del 27,2% al 36,2% del valor agregado industrial, entre el primer trimestre de 2017 y 2022, y una caída en la participación de los trabajadores (de 51,9% del valor agregado industrial al 36% en el mismo período).

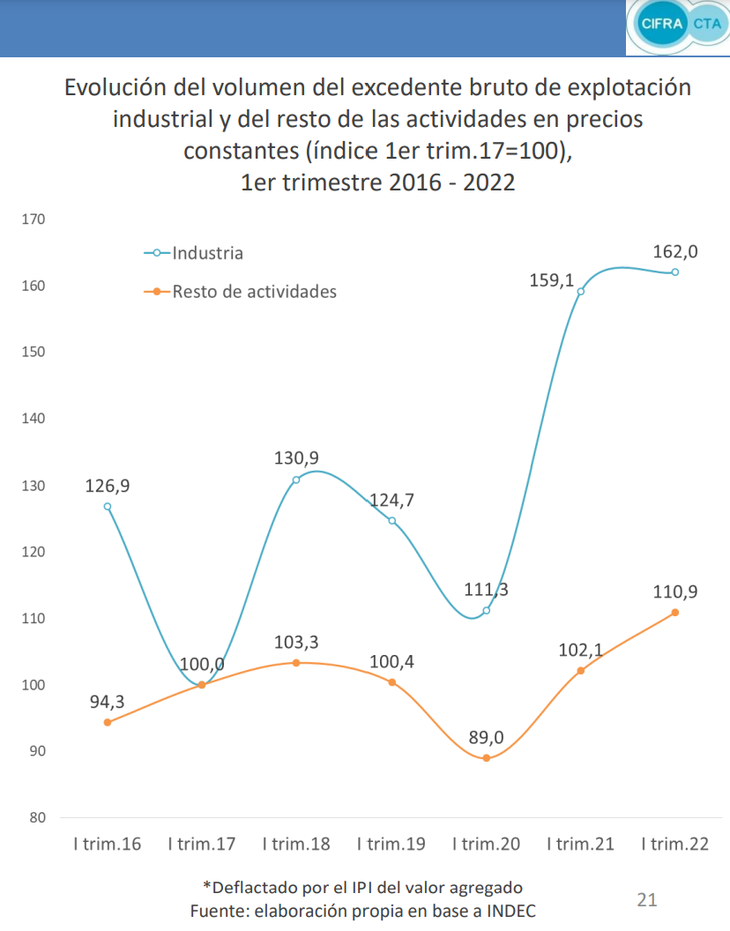

Además, el centro de estudios de la CTA advierte que la mejora también se da en términos absolutos. Entre el primer trimestre de 2017 y el mismo período de 2022, el volumen del excedente de explotación en precios constantes se incrementó 62%, cuando en el resto de la economía el incremento fue de 10,9%. “Esto ocurrió con mayor intensidad a partir del 2021”, analiza el documento. Entre el primer trimestre de 2017 y el mismo período de 2019, el excedente industrial se incrementó 24,7% en términos reales, en tanto que en el resto de las actividades subió 0,4%. Entre el primer trimestre de 2020 y mismo período de 2022, el aumento del excedente industrial fue del 45,5%, y el del resto de las actividades 24,6%.

El informe también analiza los precios. “Fue en la industria donde se advierte un mayor incremento de los precios de producción respecto a la evolución de los precios del resto de las actividades a partir de 2018”. Los precios implícitos del valor agregado industrial aumentaron 447,2% entre el primer trimestre de 2018 y 2022. “Los precios industriales subieron 16,5% por encima del resto de las actividades”, analiza. Entre 2018 y 2019, el aumento fue “similar” al resto de las actividades, mientras que entre 2021 y 2022, “los precios fabriles se despegaron de la trayectoria general”: entre el cuarto trimestre de 2020 y el primero de 2022, los precios implícitos en la industria ascendieron 91,8%, mientras que los del resto de las actividades aumentaron 68,4%. “Los precios industriales aumentaron 34,2% por encima del resto de la economía”, agrega.

Quejas de pymes

Para Cifra, hubo dos industrias que “impulsaron” la elevación de los precios mayoristas: la aceitera y la siderúrgica. Analiza los precios mayoristas y da cuenta de que mientras los precios industriales subieron 105% entre fines de 2020 y 2022, en aceites aumentaron 117%, y los siderúrgicos 119%. “Los precios aceiteros subieron 11,9% por encima de la media industrial en tanto que los siderúrgicos la superaron en 13,6%”.

Hace tiempo que entidades como Industriales Pymes Argentina (IPA) se quejan ante el Gobierno sobre el aumento de los insumos básicos. Si bien el mineral de hierro, insumo de la siderurgia, tuvo un fuerte aumento internacional, los precios siderúrgicos “quintuplicaron” ese aumento, según Cifra, mientras que las actividades que utilizan este insumo (como construcción), aumentaron los precios por debajo. Cifra concluye que la “nueva configuración de los precios relativos” implica una regresividad distributiva no solo en la relación “capital-trabajo” sino también en la relación “capital-capital, a favor de las grandes empresas que son oligopólicas en sus mercados y que tienden a integrarse en grupos económicos”.

Recomendados

¿No eran buenos los monopolios?: la trama detrás de la «guerra» Milei-Clarín

La Justicia frenó la conversión del Banco Nación en sociedad anónima

El Gobierno desmanteló el programa de cuidados paliativos para pacientes con cáncer