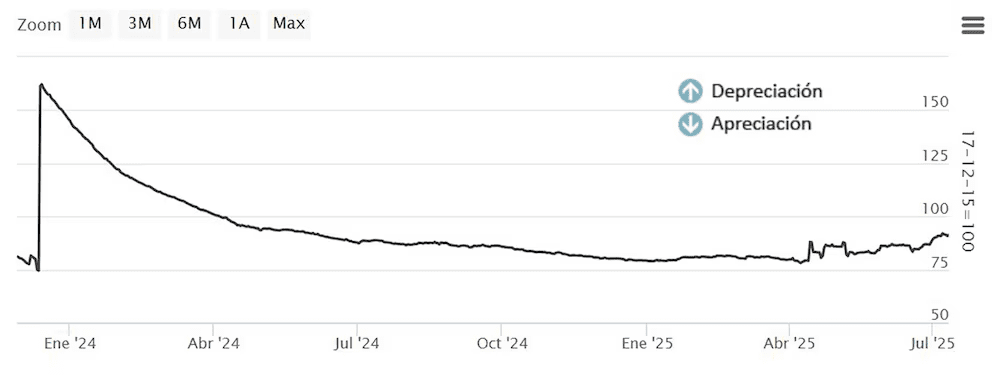

La suba del dólar de las últimas semanas hicieron mejorar una métrica decisiva en la dinámica de ingresos y salidas de divisas en la economía. El tipo de cambio real multilateral, medido por el Banco Central, volvió a los niveles que tenía hace algo más de un año, empujado por el deterioro del peso y el fortalecimiento del real, la moneda del principal socio comercial argentino.

El tipo de cambio, así, desanduvo parte de la apreciación que acumuló en el último año y medio -post devaluación de diciembre de 2023- y que era señalado por economistas y consultores como una de las razones que explicaban la desmejora en el déficit externo, es decir la diferencia entre la generación y el consumo de divisas en la economía, que en el primer trimestre del año fue mucho más alto que el proyectado para todo 2025.

Una consecuencia macro de la paulatina escalada cambiaria, una suba algo menor al 9% en las últimas tres semanas, sería así un alivio eventual a la cuenta corriente sobre el final del segundo trimestre y hacia la segunda mitad del año. Otra cuestión a considerar será si la suba del dólar tendrá algún impacto en la inflación, algo que se dejará ver con mayor nitidez en las próximas semanas. Por lo pronto, el IPC de junio que se conocerá este lunes sería algo mayor al 1,5% de mayo. Durante ese mes, el tipo de cambio apenas subió 1,4 por ciento.

La cuestión sobre la competitividad cambiaria recuperada de manera parcial por la última tendencia del dólar fue abordado por distintos informes en el mercado en los últimos días. Uno de ellos fue el que elaboró la Gerencia de Estudios Económicos del Banco Provincia.

El Banco Provincia indicó que “el real brasileño se apreció más de 12% en el primer semestre de 2025, pasando de 5,9 reales por dólar a 5,4 reales por dólar”, aunque aclaró que la moneda “se depreció en la última semana (2% respecto del cierre de junio), afectada por las tensiones arancelarias con Estados Unidos”. Según el informe, este fortalecimiento del real alcanza 10% en lo que va del año y se mantiene en niveles máximos desde junio de 2024.

Además, el banco público bonaerense resaltó que la moneda del principal destino de las exportaciones industriales argentinas resulta clave para la competitividad, dado que explica 30% del tipo de cambio real multilateral que publica el Banco Central, el doble que Estados Unidos y casi 10 puntos porcentuales más que China o la Zona Euro.

El documento del Banco Provincia agregó que “en el último mes y medio, el tipo de cambio real multilateral agregado se depreció 6,3%, en buena medida explicado por la mejora de la competitividad bilateral con Brasil”. En ese período, el tipo de cambio real bilateral entre el peso y el real avanzó 8,8%, mientras que el tipo de cambio real entre el peso y el dólar recuperó la mitad (+3,4 por ciento). Para la entidad, esto muestra que la apreciación del real aporta “oxígeno a la industria argentina“.

Por su parte, Invecq analizó que “el despertar del tipo de cambio no debería sorprender”, al remarcar que se sabía que un esquema de flotación sin intervención directa del Banco Central podía presentar estos movimientos. La consultora sostuvo que “era esperable que el tipo de cambio se sitúe más cerca del techo de la banda que del piso en el segundo semestre”, por un conjunto de factores.

Entre ellos destacó motivos estacionales, como el pago de aguinaldos y vacaciones en junio y julio, una menor oferta de divisas tras la liquidación de la cosecha gruesa y el fin de la rebaja temporal de retenciones; factores político-electorales, como la discusión en el Congreso de proyectos con alto impacto fiscal y la típica presión dolarizadora antes de las elecciones; y factores cambiarios vinculados con un déficit de cuenta corriente creciente, la escasa acumulación de reservas -casi nula sin desembolsos de organismos internacionales- y dudas sobre la sostenibilidad de esta dinámica.

Asimismo, Invecq subrayó que “desde una perspectiva de equilibrio macroeconómico general, resultaría favorable un tipo de cambio real más alto, acompañado de tasas de interés reales en pesos positivas pero inferiores a las actuales”. Según la consultora, esto permitiría reforzar la sostenibilidad externa sin frenar la expansión del crédito que mostró la economía desde 2024.

Por su parte, Abeceb señaló que la posibilidad de que la cotización toque la banda inferior se fue desvaneciendo, reduciendo así la chance de intervenir para acumular reservas. La planteó que “la buena noticia es que el aumento del tipo de cambio real juega a favor de la estabilidad en la medida que contribuye a acotar el desequilibrio que mostró la cuenta corriente en los primeros meses del año”.

El informe del centro de estudios que fundó Dante Sica destacó que el tipo de cambio real multilateral mejoró 15,5% desde la adopción del esquema de flotación entre bandas, con un refuerzo clave por la revaluación del real brasileño frente al dólar. Según la consultora, “el incremento del tipo de cambio reales una excelente noticia para las empresas que están enfrentando una creciente competencia de productos importados”, dado que el real fue la moneda que más se apreció, superando el 20% desde el inicio de la flotación. Además, subrayó el efecto positivo sobre la competitividad del agro en un contexto donde “se acaba el recreo” temporal de las alícuotas de retenciones a la soja más bajas.

Recomendados

José Luis Espert, el candidato (en problemas) de Javier Milei

Tensión en 9 de Julio: productores inundados queman gomas y copan la municipalidad. “No jueguen con la vida”

Milei se gastó 300 mil dólares en tres aviones para ir a Ushuaia y tuvo que suspender la caminata por falta de gente