La primera semana del año estuvo muy agitada en materia económica y financiera, a raíz de las públicas diferencias entre el Gobierno y el Fondo Monetario Internacional (FMI), y la suba de tasas por parte del Banco Central (BCRA). En ese contexto, mientras algunos especialistas advierten que la demanda de bonos en pesos podría correrse de la curva CER, otros siguen remarcando su atractivo en un contexto de inflación elevada.

El miércoles el ministro de Economía, Martín Guzmán, señaló ante los gobernadores que la falta de consenso en torno al sendero fiscal que debe seguir Argentina es la principal traba para llegar a un acuerdo con el organismo multilateral de crédito.

Desde el Gobierno pretenden una reducción gradual del déficit que sea «compatible con la sostenibilidad de la deuda pública y una redefinición del gasto público» para llegar a un equilibrio fiscal aproximadamente en 2027. Además, el objetivo es que dicha consolidación se dé por la vía “virtuosa”, es decir, a través de una recuperación de la actividad económica que haga crecer la recaudación.

Por su parte, como suele pedir en sus acuerdos de facilidades extendidas (EFF), el Fondo solicita un recorte del gasto en términos reales para el corto plazo y que el equilibrio se logre más rápido.

El estratega en Cohen, Tomás Ruiz Palacios, señaló a Ámbito que esta tensión puede generar volatilidad en los títulos en pesos, teniendo en cuenta lo que ocurrió en el pasado con otros eventos que provocaron turbulencias en los mercados, como la corrida cambiaria de octubre de 2020 o las PASO de 2021.

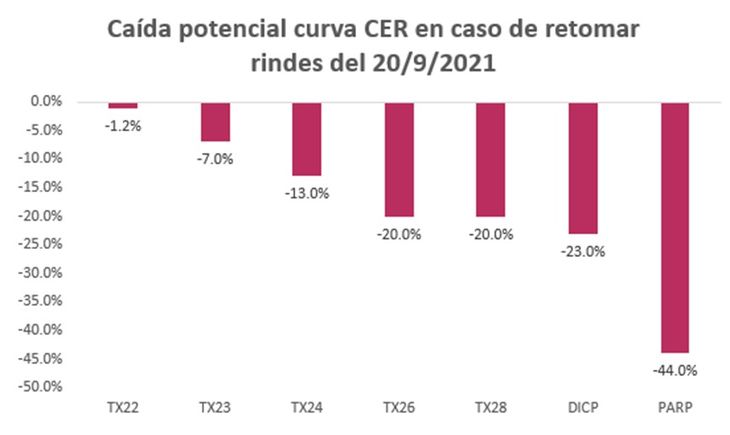

“Para poner en perspectiva la magnitud de la corrección posible, si consideramos que la tensión se manifiesta en subas de los rendimientos a los niveles de las semanas post PASO, vemos que la curva CER ante tal escenario sufriría caídas considerables (de hasta 44%)”, profundizó.

Fuente: Tomás Ruiz Palacios, Estratega en Cohen.

En ese sentido, el analista sugirió “vender activos en pesos que venzan en 2023 o luego, al menos hasta que se haya firmado con el FMI y se despeje del horizonte el escenario de ruptura”.

Guzmán también expuso ante los mandatarios provinciales que la propuesta argentina contempla tasas de interés reales positivas y un tipo de cambio real “consistente con el superávit comercial, la acumulación de reservas y la regulación de la cuenta financiera”.

El camino hacia las tasas positivas parece haber comenzado el jueves ya que el Banco Central ajustó al alza el rendimiento de sus instrumentos de política monetaria «para reforzar las condiciones de estabilidad macroeconómica».

En términos efectivos, las Leliqs, que la autoridad monetaria le ofrece a los bancos, pasaron a rendir un 48,3% anual. En paralelo, el retorno de los plazos fijos minoristas trepó 46,8%, mientras que el de los mayoristas subió a 44%. Además, la entidad que conduce Miguel Pesce creó una nueva Leliq a 180 días, con una tasa efectiva anual del 48,9%.

Todos estas cifras parecen ser insuficientes para ganarle a una inflación que, según el REM recientemente publicado, sería cercana al 55% en 2022.

Al respecto, el vicepresidente segundo del BCRA, Jorge Carrera, aclaró la performance de los instrumentos de ahorro en pesos en términos reales depende de cómo se pronostique la inflación y que a la hora de proyectar se debe determinar «cuánto influye endógenamente la nueva tasa en la inflación futura, cuál es la relación de la tasa con el tipo de cambio, cómo se ponderan eventos que van a ocurrir a nivel local e internacional, y cómo el modelo de pronóstico capta estos puntos o si es un esquema mayormente inercial».

“La magnitud del aumento no es suficiente para hablar de tasas reales positivas, pero creemos que responde a una buena señal por parte del Gobierno en plenas negociaciones con el FMI. ¿Cómo impacta en el mercado? La suba debería favorecer más a los títulos Tasa Fija y Badlar y menos a la curva CER que a partir de ayer ya comenzó a mostrarse más débil”, dijeron desde Portfolio Personal Inversiones en un informe publicado el jueves.

Por su parte, Ruiz Palacios destacó el mayor atractivo de los bonos Badlar “sobre todo porque no se descarta que esta sea la última suba de tasas”. En cuanto a los bonos a tasa fija, el Magíster en finanzas mostró más dudas ya que el “breakeven” (comparación entre rendimiento de un bono a tasa fija y un bono CER) está cerca del 50%, y eso es más un piso inflacionario que un techo. “La tasa CER y la Badlar pueden ajustar, pero la tasa fija puede quedar más descalzada”, acotó.

Paula Gándara, Head Portfolio Manager de Adcap Asset Management, dijo en diálogo con este medio que “con la suba de las tasas estuvieron muy demandados los bonos Badlar”, pero que también los bonos CER mantienen un importante atractivo debido a una inflación elevada, que en diciembre se aceleró respecto del mes previo.

Respecto del acuerdo con el FMI, la analista consideró que los desacuerdos en torno al déficit fiscal no “implicaría un quiebre en las negociaciones”, ya que el Gobierno dio varias señales de querer acordar y desde presidencia advirtieron públicamente sobre las dificultades que traería un acuerdo fallido.

Maximiliano Donzelli, Jefe de Research en InvertirOnline (IOL), también sigue viendo firmeza en la curva CER y sostuvo que si existe alguna merma en los precios de estos títulos “tiene que ver 100% con que estaban muy caros en términos históricos y a su vez, caros en relación a los bonos badlar, bonos dólar linked y los bonos dólar hard”.

Fuente: IOL

“Para ejemplificar: los bonos largos llegaron a rendir menos del 6% (vs 10% rendía en octubre), los bonos más cortos en tasas negativas (en noviembre llegó a rendir 6%) y los bonos que vencen en el 2026 con rendimientos del 4% (tuvieron rendimientos del 8% hace dos meses)”, detalló el experto, quien además aclaró que no ve ninguna relación entre el desencuentro con el FMI y la suba de rendimientos de estos activos.

Más allá de algunas turbulencias en la curva CER, estos títulos lograron cerrar la semana con mayoría de ganancias, al igual que los instrumentos Badlar y a tasa fija. Lo contrario ocurrió con los bonos soberanos en dólares, que se hundieron hasta 8% ya que fueron los más afectados por las dudas en torno a las negociaciones con el Fondo.

Recomendados

Víctor Paz fue reelecto como secretario general del Sindicato de Empleados de Comercio

La Selección masculina de Pakistán arribó a Santiago del Estero

Nueva Esperanza fue sede del Primer Encuentro de Hospitales del Norte zona «D» del NOA